Sommes-nous dans une bulle spéculative ? Définition, histoire et l’IA à l’heure d’aujourd’hui

24 mars 2026

Qu’est-ce qu’une bulle spéculative, comment se forme-t-elle et surtout pourquoi éclate-t’elle ?

Définition d’une bulle spéculative

Qu’est-ce qu’une bulle spéculative, comment se forme-t-elle et surtout pourquoi éclate-t’elle ?

Qu’est-ce qu’une bulle spéculative ?

On appelle “bulle spéculative” ou “bulle financière” une période durant laquelle le prix d'un actif ou d'un regroupement de plusieurs actifs s’envole bien au-dessus de sa valeur réelle. Les actifs concernés peuvent être les actions boursières, l’immobilier, la cryptomonnaie, les métaux précieux…

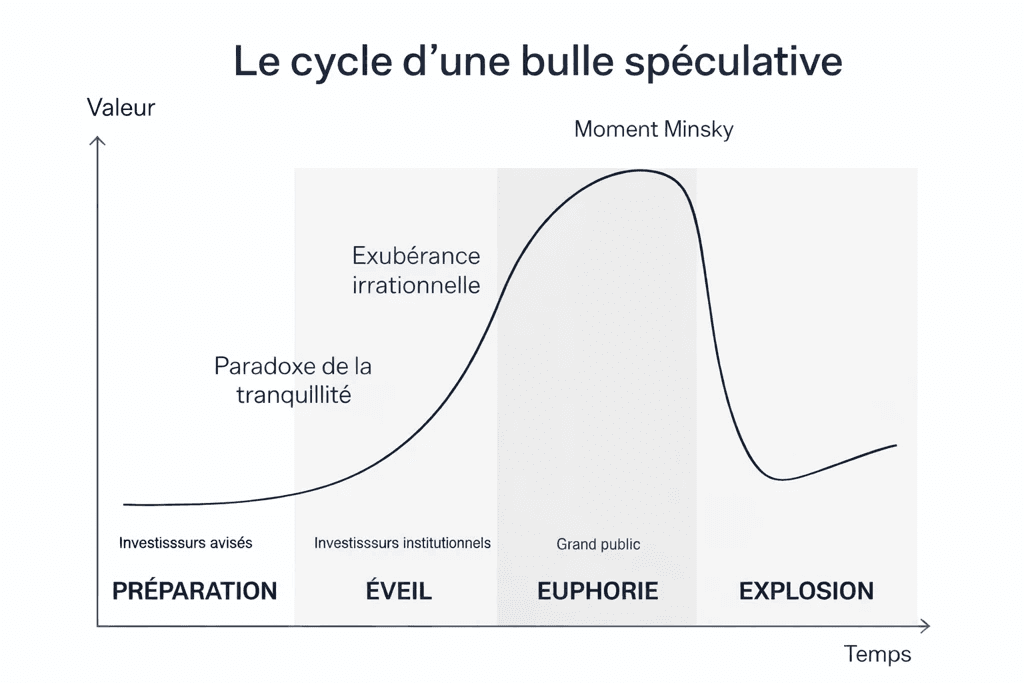

L'économiste américain Charles Kindleberger a créé un schéma en 4 étapes illustrant le parcours d’une bulle spéculative :

- Préparation : les investisseurs commencent à se montrer optimistes envers la hausse des prix d’un actif

- Éveil : la première hausse entraîne l’apparition de nouveaux investisseurs puis de nouvelles hausses de prix

- Euphorie : un grand nombre d’investisseurs rejoignent le mouvement et la bulle spéculative s’auto-alimente

- Explosion : les investisseurs réalisent que l’actif a été surévalué et qu’il faut s’en séparer avant les autres

Comment se forme une bulle spéculative ?

Une bulle spéculative se forme en raison des comportements spéculatifs (d’où son nom) des investisseurs. Ces derniers anticipent que le prix d’un actif est susceptible de fortement monter et l’achètent donc en masse afin d’espérer pouvoir le revendre en réalisant un profit très intéressant.

Qu’est-ce que l'éclatement de la bulle spéculative ?

L'éclatement de la bulle spéculative a lieu lorsque les investisseurs réalisent que l’actif a été surévalué et qu’il est temps de s’en séparer avant que les autres ne le fassent. Un événement peut être le déclencheur, mais ce n’est pas systématique : la hausse des taux directeurs, un changement dans les prévisions de croissance… Les investisseurs se dépêchent alors de revendre leurs actifs le plus rapidement possible avant que l’offre ne dépasse la demande afin d’éviter de perdre de l’argent.

Le moment Minsky

Le “moment Minsky” vient du nom de l'économiste qui a étudié ce phénomène spéculatif dans les années 80. Il concerne plus exactement le moment où les investisseurs ayant acheté des actifs pour financer un crédit essaient de les revendre rapidement afin de pouvoir continuer à financer leurs emprunts.

L’effet domino

Il n’est pas rare d’observer un effet domino à la suite de l'éclatement d’une bulle spéculative. La chute rapide des prix fragilise les investisseurs et les banques qui avaient prêté de l’argent pour financer ces investissements. Les pertes peuvent alors se propager au système bancaire et au crédit. Les entreprises voient leurs financements se réduire, leurs investissements ralentir et, dans certains cas, sont contraintes de réduire leurs coûts, ce qui peut entraîner des licenciements. Lorsque ces difficultés se diffusent à l’ensemble de l’économie, on parle alors de crise financière.

Les bulles spéculatives dans l’histoire

Les bulles spéculatives font partie intégrante de l’histoire économique mondiale. Parmi elles, certaines ont marqué plus que d’autres. Retour sur les plus grandes bulles spéculatives de ces dernières décennies :

Bulle spéculative de 1929

La bulle spéculative de 1929 a eu lieu aux États-Unis pendant ce qui est communément appelé “les années folles”. Après la Première Guerre mondiale, les États-Unis retrouvent une croissance exponentielle grâce, entre autres, à l’industrialisation mais aussi à la forte expansion du crédit et à la hausse des bénéfices des entreprises. Convaincus du potentiel de croissance de la bourse, de plus en plus d’Américains achètent des actions à crédit. Entre 1920 et 1924, l’indice du Dow Jones se multiplie par 4. Après cette phase euphorique, les actions explosent à l’automne 1929 lors du tristement célèbre krach boursier. Ce krach a entraîné une crise financière mondiale, “la grande dépression” : les banques font faillite, la production industrielle chute, le chômage explose et le commerce international est mis à mal.

Bulle spéculative japonaise

La bulle spéculative japonaise a eu lieu entre 1985 et 1991 à la suite des accords du Plaza. La politique monétaire devient très accommodante et les banques prêtent massivement. Entre 1985 et 1989, l’indice Nikkei 225 passe d’environ 13 000 à près de 39 000 points. Le prix des actions mais aussi, et surtout, de l’immobilier explose avant de chuter dramatiquement au début des années 90. Pendant de nombreuses années qui ont suivi, le Japon a connu une croissance faible et une économie fragilisée. Il a fallu attendre 2024 pour que l’indice Nikkei 225 retrouve son niveau record.

Bulle spéculative internet

La bulle spéculative désigne la période entre 1995 et 2000 où les investisseurs ont massivement spéculé sur les entreprises liées à internet. Avec l’engouement autour d’internet au début des années 1990, de nombreux investisseurs investissent dans des start-up prometteuses, convaincus de leur potentiel. L'économie fait face à un afflux de capitaux dans ces entreprises, à la multiplication des introductions en bourse et à des valorisations très élevées, souvent sans bénéfices réels. Entre 1995 et mars 2000, l’indice NASDAQ passe d’environ 1 000 points à 5 048 points, soit une hausse de plus de 400 %. Malheureusement, au début des années 2000, les investisseurs constatent que beaucoup de start-ups ne s’avèrent finalement pas rentables. Les ventes d’actions s’accélèrent et la bulle financière éclate : le NASDAQ perd environ 75 % de sa valeur entre 2000 et 2002.

Bulle spéculative 2008

La bulle spéculative de 2008 fait référence à la bulle spéculative immobilière américaine. Au début des années 2000, les taux d’intérêt américains sont bas, facilitant les demandes de crédit. Les banques accordent de plus en plus de prêts immobiliers même aux ménages à faibles revenus et de nombreux “subprimes” (prêts risqués) sont contractés. Entre 2006 et 2007, les taux d’intérêt augmentent et de nombreux foyers ne sont plus en mesure de rembourser leurs emprunts. À cause des défauts de paiement, la bulle éclate et avec elle la chute des prix de l’immobilier ainsi qu’une perte d’argent massive pour les investisseurs. Entre 2007 et mars 2009, l’indice S&P 500 chute de plus de 50 %. En 2008, la crise financière atteint son pic lorsque la célèbre banque Lehman Brothers (autrefois parmi les 4 plus grandes banques de Wall Street) fait faillite.

Bulle spéculative IA : l’intelligence artificielle est-elle vraiment une bulle ?

L’IA en bourse, des chiffres qui grimpent

Depuis 2022, les marchés mondiaux s’enflamment pour le secteur de l’IA. La valorisation des entreprises tech liées à l’intelligence artificielle ne cesse de croître. Par exemple, l’entreprise américaine Nvidia fabricante de puces IA a vu sa capitalisation boursière passer d’environ 300 milliards de dollars en 2023 à plus de 2 000 milliards de dollars en 2024. L’entreprise Microsoft de plus en plus impliquée aussi dans l’IA s’est associée avec OpenAI et fait partie des entreprises les plus valorisées au monde avec une capitalisation dépassant 3 000 milliards de dollars.

Bulle spéculative ou réels profits futurs ?

À la lecture de tels chiffres, on pourrait penser que l’histoire est en train de se répéter. De plus, on observe des mécanismes similaires que pour les crises précédemment évoquées : l'augmentation rapide du prix des actifs, un très fort optimisme concernant la croissance des entreprises et des investissements de plus en plus importants pour ces dernières. Pourtant, il reste difficile d'affirmer avec certitude ce qui est réellement en train de se passer. En effet, prédire la prochaine bulle spéculative est extrêmement complexe, même pour les économistes.

D’un côté, certains peuvent penser que comme lors de la bulle Internet des années 2000, de nombreuses entreprises liées à l’intelligence artificielle ne parviendront pas à s’imposer sur le long terme. Mais d’un autre côté, on peut aussi considérer que les capacités avancées de l’IA et son potentiel de transformation de nombreux secteurs économiques pourraient justifier les valorisations élevées observées aujourd’hui et seraient le véritable reflet des profits futurs.

Pour le moment, les grandes entreprises technologiques des « Magnificent Seven » (Nvidia, Tesla, Alphabet, Amazon, Meta, Apple et Microsoft) affichent un ratio cours-bénéfices prévisionnel élevé, mais pas extrême. En décembre 2025, les titres de ces entreprises se négociaient entre 22 et 33 fois les bénéfices anticipés, à l’exception de Tesla, dont le ratio atteignait 217. À titre de comparaison, lors de l’éclatement de la bulle Internet au début des années 2000, ce ratio dépassait généralement la barre des 50.

Sommes-nous vraiment dans une bulle liée à l’IA ? Impossible de donner une réponse claire. Mais pour rester vigilant, il est préférable de surveiller les différents indicateurs du marché et d’espérer que les entreprises parviendront à générer des profits à la hauteur des attentes actuelles.