Taux des banques centrales | Quel impact sur l'or et l'épargne ?

Fed, BCE, BoE : découvrez comment les dernières décisions sur les taux d'intérêt des banques centrales influencent les marchés et le cours de l'or en 2026.

Les dernières décisions en date des banques centrales et leur impact sur les investisseurs et l'or

Le mois de juin 2026 s'impose comme un moment charnière pour l'économie mondiale. En l'espace de quelques jours, les principales banques centrales ont dévoilé leurs arbitrages de politique monétaire. Pour les épargnants et les investisseurs, ces annonces sont cruciales : elles redessinent les contours du rendement de l'argent et influencent directement les marchés financiers.

Face à une actualité souvent dense et parfois anxiogène, rythmée par la volatilité des prix de l'énergie, prendre du recul permet d’y voir plus clair. Et c’est en mesurant la dynamique des taux d'intérêt des banques centrales que l’on peut ensuite mieux protéger son patrimoine et saisir les opportunités, notamment du côté des valeurs refuges comme l'or.

1. Que s'est-il passé ? Le résumé des décisions

Les quatre grandes institutions monétaires ont adopté des trajectoires différenciées afin de répondre à un contexte économique mondial complexe.

- La Réserve fédérale américaine (Fed) : Lors de sa réunion du 17 juin 2026, présidée pour la première fois par Kevin Warsh, la Fed a voté le maintien de ses taux directeurs inchangés dans une fourchette de 3,50 % à 3,75 %. C'est le quatrième statu quo consécutif. Toutefois, son "dot plot" (les projections des gouverneurs) révisé à la hausse annonce le maintien d’une politique monétaire restrictive et suggère que les taux d'intérêt de la Fed resteront élevés plus longtemps que prévu fin 2026.

- La Banque centrale européenne (BCE) : À contre-courant, la BCE a pris les devants le 11 juin en augmentant ses taux de 0,25 %, portant son taux principal à 2,25 %. Les taux d’intérêt de la BCE n’avaient pas été relevés depuis septembre 2023.

- La Banque d'Angleterre (BoE) : Le 18 juin 2026, la BoE a choisi de maintenir son taux à 3,75 % (par un vote de 7 contre 2), malgré une inflation redescendue à 2,8 %.

- La Banque nationale suisse (BNS) : Ce même 18 juin, la BNS a maintenu son taux directeur inchangé à 0 %, un niveau qui reste le plus bas parmi les grandes économies, tout en surveillant de près la force du franc suisse.

2. Pourquoi ces décisions, pourquoi maintenant ?

Ces récentes décisions sur les taux d'intérêt s'expliquent par un facteur clé : le choc énergétique mondial dû aux récentes tensions géopolitiques au Moyen-Orient.

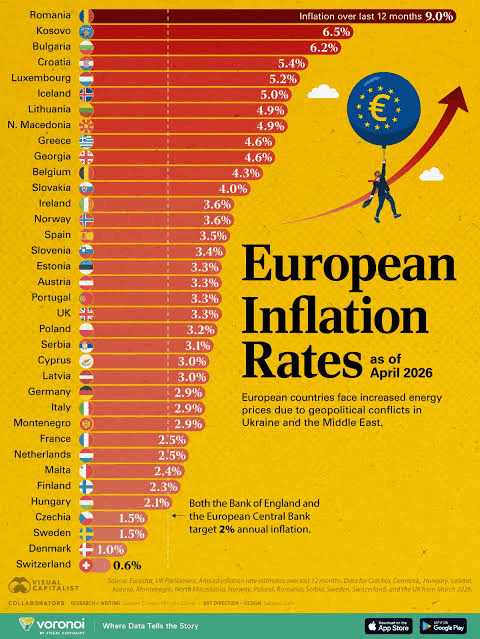

- L’inflation : L'inflation globale avait amorcé un repli, mais la récente hausse des prix du pétrole et du gaz pèse à nouveau. En zone euro, l'inflation est remontée à 3,2 % en mai, poussant la BCE à agir. Aux États-Unis et au Royaume-Uni, l'inflation reste "collante" et supérieure à l'objectif de 2 %.

- La croissance économique : Face à un choc énergétique et une croissance fragile, les banques centrales se livrent à un exercice d'équilibrisme permanent, tentant de stabiliser les prix sans étouffer l'activité économique. La BCE a d'ailleurs abaissé ses prévisions de croissance pour la zone euro à 0,8 % en 2026.

- Le marché du travail : Le chômage reste globalement bas (autour de 4,3 % - 4,5 % aux États-Unis), ce qui donne aux banques centrales une certaine marge de manœuvre pour maintenir des taux restrictifs sans provoquer d'effondrement immédiat de l'emploi.

3. Qu'est-ce que cela signifie pour les investisseurs ?

L'investisseur particulier s’interroge légitimement sur la conséquence de la hausse des taux d'intérêt et comment les statu quo ou les hausses affectent-ils son portefeuille ?

- Les comptes d’épargne : Avec des taux d'intérêt maintenus à des niveaux élevés (autour de 3,5 % - 3,75 % pour les banques anglo-saxonnes), les livrets et comptes à terme continuent d'offrir des rendements nominaux intéressants. Attention : si l'inflation rebondit à cause de l'énergie, le rendement réel (rendement moins inflation) peut rester négatif.

- Les obligations : Les obligations existantes souffrent généralement lorsque les taux augmentent ou restent élevés, mais les nouvelles émissions obligataires offrent des coupons plus attractifs pour du long terme.

- Les actions : Les marchés d'actions font preuve de résilience mais restent nerveux face aux perspectives de taux "plus hauts pendant plus longtemps". Les entreprises très endettées voient leurs coûts de financement grimper, ce qui peut peser sur leurs marges.

- Les portefeuilles à long terme : L'ère de l'argent "gratuit" (taux à zéro des dix dernières années, hors Suisse) est bel et bien révolue. Les portefeuilles doivent être bâtis sur des actifs tangibles capables de traverser des cycles de stagflation (croissance faible et inflation persistante).

4. Quel impact sur l'or ?

La relation entre taux d’intérêt et or est bien réelle. Savoir l’appréhender est un atout essentiel lorsqu’il s’agit d’acheter du métal jaune.

Mécanisme théorique et réalité

En théorie, des taux d'intérêt élevés ou en hausse sont perçus comme négatifs pour l'or. Pourquoi ? Parce que l'or ne verse ni dividende ni intérêt (rendement de 0 %). Si les obligations ou les comptes d'épargne rapportent 3,5 %, les investisseurs peuvent être tentés de délaisser l'or au profit de ces actifs rémunérateurs. C'est l'explication classique derrière la question : “En quoi les taux d’intérêt affectent-ils l’or ?”

Cependant, cette relation n'est pas toujours linéaire, et la période actuelle en est la preuve parfaite :

Tensions géopolitiques / Choc énergétique ➔ Hausse de l'inflation ➔ Pressions sur les taux d'intérêt ➔ Recherche de sécurité ➔ Forte demande d'or (valeur refuge)

Bien que les taux restent élevés, l'or conserve une excellente dynamique. Les investisseurs achètent de l'or non pas en fonction des taux nominaux, mais pour se protéger contre l'inflation et l'incertitude géopolitique. Lorsque l'inflation grimpe, le rendement réel des obligations baisse, ce qui redonne de l'attractivité à l'or.

Perspectives à court terme

À court terme, les annonces de la Fed et de la BCE créent de la volatilité (“bruit de marché”). Un discours très ferme (posture “faucon”) d'une banque centrale peut faire temporairement baisser le cours de l'or. À l'inverse, l'incertitude globale actuelle renforce son statut de valeur refuge incontournable.

5. Ce que les investisseurs doivent surveiller

Pour naviguer dans les prochains mois, l’investisseur doit penser à garder un œil sur les quatre indicateurs majeurs suivants :

- Les données de l'inflation (IPC) : Un nouveau dérapage des prix de l'énergie forcerait les banques centrales à durcir encore leur politique.

- La rhétorique des banques centrales : Les discours des présidents (Christine Lagarde, Kevin Warsh) lors des prochaines réunions d'ici la fin de l'année donneront le ton pour 2027.

- Les indicateurs de croissance : Si la zone euro ou les États-Unis montrent des signes marqués de récession, les banques centrales pourraient être contraintes de baisser les taux malgré l'inflation.

- Les risques géopolitiques : L'évolution de la situation au Moyen-Orient reste le principal catalyseur des marchés des matières premières et de l'or.

Conclusion : garder le cap à long terme

Les mouvements de court terme liés aux décisions des banques centrales et aux marchés ne doivent pas dicter à tout prix la stratégie financière de l’investisseur. Pour l'investisseur intermédiaire, la clé réside dans la préservation du pouvoir d'achat. Face à des banques centrales qui luttent pour stabiliser l'économie mondiale, la diversification reste la meilleure des alliées. Posséder des actifs tangibles comme l'or physique permet de lisser la volatilité des marchés actions et de protéger son capital contre l'érosion monétaire à long terme.